기아자동차 (KRX: 000270) 분석 및 주가전망 🚗💡

“글로벌 모빌리티 강자로 도약 중인 기아 — 저평가인지, 기회인지?”

※ 본 글은 투자 조언이 아니며, 정보 제공 목적입니다. 투자 결정은 본인 판단과 책임 아래 신중히 해야 합니다.

🔹 1. 기업 개요 및 현재 포지션

기아자동차는 한국을 대표하는 완성차 기업으로, 승용차·SUV·전기차(EV)·하이브리드차(HEV) 등 다양한 차종을 생산하며 글로벌 시장에서 활약하고 있습니다.

- 본사: 서울특별시 서초구 헌릉로 12.

- 상장코드: 000270 (KRX)

- 최근에는 친환경차량 확대, 모빌리티 플랫폼 사업 강화 등으로 사업구조 전환을 모색 중입니다.

- 최근 재무정보에 따르면, 2024년 12월 기준 연 매출이 약 632,567 억원으로 전년 대비 지속 증가세를 보였습니다.

이처럼 기아는 전통적인 자동차 제조업에서 미래차·모빌리티 기업으로 진화하고 있어, 주가 및 기업가치 측면에서 주목할 만한 종목으로 꼽힙니다.

🚗 성장하는 현대자동차(005380) 밸류에이션 분석 & 향후 전망

🚗 성장하는 현대자동차(005380) 밸류에이션 분석 & 향후 전망“모빌리티 전환 속에서 자동차 그 이상을 꿈꾸다”투자 참고용이며 투자 책임은 본인에게 있습니다.🌍 1. 기업 개요 및 핵심 사업

rich-mindset.tistory.com

📊 2. 주요 밸류에이션 지표 및 최근 실적

다음은 기아자동차의 최근 밸류에이션 및 재무지표를 정리한 내용입니다.

🔸 PER (주가수익비율)

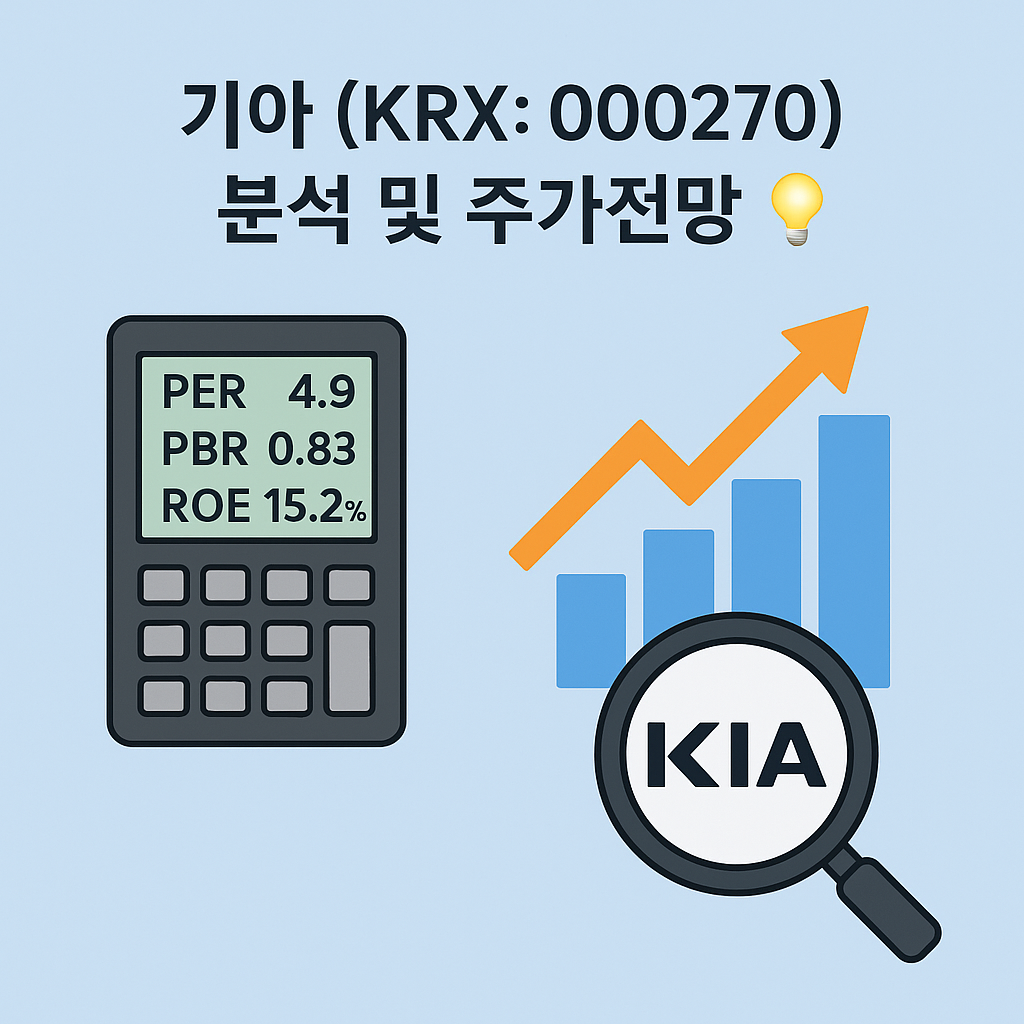

- 최근 결산 기준 PER 약 4.91배 수준입니다.

- 12개월 선행 예상 기준(12M PER)은 약 5.66배 정도로 나타났습니다.

- 동일 업종 평균 PER 약 11.54배 수준으로 기아가 비교적 낮게 평가되고 있습니다.

→ 해석: PER이 업종 대비 매우 낮은 수준이므로, 시장이 기아의 수익 전망이나 성장성에 대해 보수적으로 보고 있다고도 해석할 수 있습니다.

🧱 PBR (주가순자산비율)

- 최근 PBR 약 0.83배 수준입니다.

- 이는 자산가치 대비 주가가 **할인되어 있다(=저평가 가능성)**는 신호로 볼 수 있습니다.

→ 다만 자산가치가 실질적으로 수익창출에 얼마나 연결될지 여부가 중요합니다.

📈 ROE 및 수익성

- ROE(자기자본이익률) 약 15.24% 수준으로 양호한 수준입니다.

- 수익성 지표 또한 매출총이익률, 영업이익률이 최근 상승추세입니다. 예컨대 2024년 매출총이익률 약 23.05%, 영업이익률 약 11.79%로 개선됨.

→ 해석: 수익성 회복 및 안정화가 비교적 잘 진행되고 있는 편이며, 밸류에이션 대비 수익지표가 우수하다는 점이 긍정적입니다.

🛳 HD한국조선해양(009540) 현재 밸류에이션 & 향후 주가 전망 📊

🛳 HD한국조선해양(009540) 현재 밸류에이션 & 향후 주가 전망 📊(※ 투자 권유 목적이 아니며, 모든 투자 판단은 본인 책임하에 진행하시기 바랍니다.)“조선업 수주 폭발, HD한국조선해양은 그

rich-mindset.tistory.com

📋 요약표

| PER | 약 4.9배 | 업종 대비 매우 낮은 수준 => 저평가 가능성 |

| PBR | 약 0.83배 | 자산 대비 주가가 할인되어 있음 |

| ROE | 약 15% | 투자자본 대비 수익창출 효율 양호 |

| 수익성 추세 | 매출·이익률 모두 개선 중 | 수익성 회복 흐름 확연 |

🧭 3. 밸류에이션을 둘러싼 핵심 포인트

✅ 긍정 요인

1️⃣ 저평가 상태 가능성

- PER·PBR이 업종 대비 낮아 ‘숨겨진 가치’가 있다고 평가될 수 있습니다.

2️⃣ 수익성 개선 흐름 - 매출 증가 + 이익률 개선이 나타나며, 기업 체질이 개선되는 신호로 볼 수 있습니다.

3️⃣ 미래차·모빌리티 전략 강화 - 전기차·하이브리드차 확대, 글로벌 시장 진출 강화, 친환경차 기술 투자 등 중장기 성장 스토리가 존재합니다.

🍎 주식 황제의 귀환 AAPL (애플) 밸류에이션 분석 & 2026년 전망 🚀

🍎 주식 황제의 귀환 AAPL (애플) 밸류에이션 분석 & 2026년 전망 🚀“혁신이 멈춘 듯 보여도, 생태계는 여전히 성장 중이다.”🌍 1. 애플의 현재 위치애플(AAPL)은 전 세계에서 가장 강력한 브랜드

rich-mindset.tistory.com

⚠️ 주의 요인

1️⃣ 성장 기대 vs 실적 간극

- 현재 밸류에이션이 낮더라도, 실적이 기대만큼 증가하지 않을 경우 리스크가 존재합니다.

2️⃣ 자동차 산업 특유 리스크 - 원자재 가격, 환율, 글로벌 공급망 이슈 등 외부 변수에 민감합니다.

3️⃣ 성장모멘텀 현실화 시점 - 미래차 및 모빌리티 전략이 실제로 실적에 반영되는 데는 시간이 필요합니다.

🔮 4. 향후 주가 전망 및 시나리오별 예상

🧮 기본 가정

- 글로벌 완성차 수요 회복 + 친환경차 판매 증가

- 기아의 수익성 개선이 지속되고 성장동력이 현실화

- 밸류에이션 리레이팅(평가 상향)의 기회 발생

📉 보수적 시나리오

- 성장모멘텀이 기대 대비 미흡하거나 외부 리스크(원자재·환율·경기둔화) 가중될 경우

→ 주가가 현재 수준에서 횡보하거나 조정 가능성 있음

→ 예시 주가 구간: 약 9만 원대 ~ 11만 원대

📊 기본(기대) 시나리오

- 수익성 증가 확인 + 친환경차 판매 호조 + 밸류에이션 리레이팅 진행 시

→ 주가가 약 13만 원대 ~ 17만 원대까지 상승 가능성 존재

🚀 낙관적 시나리오

- 친환경차 시장에서 기아가 글로벌 리더십 확보 + 모빌리티 플랫폼 사업 성공적으로 진입 시

→ 주가가 약 20만 원대 이상, 중장기적으로 30만 원대도 열릴 수 있음

📍 유의사항: 위 구간은 예시이며 실제 시장 환경 및 기업 실적, 정책 변화 등에 따라 차이가 클 수 있습니다.

🎯 5. 투자 포인트 & 체크리스트

✅ 체크해야 할 포인트

- 글로벌 판매량 및 시장 점유율 변화

- 친환경차(전기차·하이브리드) 비중 및 성장세

- 영업이익률, ROE 등 수익성 개선 흐름

- 원가구조, 환율영향, 원자재 비용 흐름

- 밸류에이션 변화: PER·PBR이 리레이팅 될지 여부

⚠️ 리스크 요인

- 완성차 산업은 경기민감 업종: 경기 둔화 시 타격 큼

- 기술전환(친환경차) 지연 시 경쟁력 약화 가능

- 성장 기대가 너무 선반영되어 있을 경우 실적 미달 시 주가 반락 가능성

📝 6. 결론

💼 LG직원도 인정하는 2025년 노트북 추천 1위 | LG 그램 Pro 16 (Ultra 7) 완벽 분석 & 추천 가이드

이 게시물은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.가성비 확실한 제품을 추천드립니다.현재 대박 할인중이니 더 좋아요.더 자세한 정보는 아래 링

rich-mindset.tistory.com

기아자동차는 **“저평가된 완성차 강자 + 친환경차 성장주”**라는 두 가지 키워드를 동시에 갖춘 종목입니다.

현재 밸류에이션(PER 약 5배, PBR 약 0.8배 수준)은 매우 매력적인 수준으로 보이나, 이는 곧 성장전환과 실적확인이 동시에 요구되는 시점이라는 의미이기도 합니다.

- ✅ 투자 매력: 저평가 + 수익성 개선 추세

- ⚠️ 주의사항: 성장모멘텀이 실적에 빠르게 이어져야 한다

한 줄 요약:

“기아자동차는 지금 ‘저평가된 성장 기회’가 존재하지만, 앞으로의 실적 성장이 그것을 증명해야 한다.”

'재테크' 카테고리의 다른 글

| 💎 금보다 좋은! 백금(Platinum) 가격 완전 분석: 공급적자, 산업수요, 대체금속 리스크까지 360° 전망 (0) | 2025.11.06 |

|---|---|

| 🚀 차세대 10배 종목 Super Micro Computer, Inc. (티커: SMCI) — AI 인프라의 승자 될까? 밸류에이션·리스크 종합 분석 💡 (0) | 2025.11.05 |

| 🚗 성장하는 현대자동차(005380) 밸류에이션 분석 & 향후 전망 (0) | 2025.10.29 |

| 🛳 HD한국조선해양(009540) 현재 밸류에이션 & 향후 주가 전망 📊 (0) | 2025.10.28 |

| 🍎 주식 황제의 귀환 AAPL (애플) 밸류에이션 분석 & 2026년 전망 🚀 (0) | 2025.10.23 |

댓글